ポイント

- ベリサインの2028年の予想株価は、PER上限では1594.0ドル、平均では656.9ドル、下限で246.6ドル

- 2028年の予想期待収益率は、PER上限では26.8%、平均では16.0%、下限で5.2%

- 2024年以降の契約更新、価格決定交渉などがあるものの、この先も安定した経営が続くと予想

こんばんは、Yukinosuke(@yukinosuke35)です。

今回は、社会になくてはならないネットインフラ企業であるベリサイン(VeriSign:ティッカーシンボルはVRSN)について、会社概要、財務分析、10年後予想株価、期待収益率などを確認します。

◆会社概要

1995年設立。インターネットインフラサービス最大手で「.com」や「.net」のトップレベルドメイン(TLD)の管理運営が主な事業です。その他、「.gov」、「.edu」「.jobs」などのバックエンドシステムの運用管理も担っています。その他、DDos攻撃対策や各種ファイアウォールなどのセキュリティサービスも提供しています。

これまではSSL証明書や公開鍵(PKI)などの認証事業も手掛けていましたが、2010年にシマンテック社に約12.8憶ドルで売却しております。

(出所)VeriSign, Inc「The Verisign Domain Name Industry Brief」

2018年実績を見ると、2018年末時点のドメインネームベースの登録数は約1億5300万件で、そのうち「.com」が1億3900万件、「.net」が1400万件となっています。

年間新規ドメイン登録件数は約3800万件、ドメイン更新率は約75%で、「.com」及び「.net」の運用年数は21年目を経過しています。

ドメイン登録件数は緩やかな上昇傾向が続いています。

なお、世界全体で約3.5億個ものドメインネームが登録されていますが、ベリサインが管理する「.com」及び「.net」はそのうち約44%と圧倒的な割合を占めています。

その他、バフェット銘柄でもあります。

少々長くなりましたが、続いて財務分析です。

◆財務分析

ソースはいずれもモーニングスターUSからです。

予想利益の数値等は税引き前の理論値です。

計算方法は、「億万長者をめざすバフェットの銘柄選択術」(日本経済新聞出版社)を参考にしています。

各種チャートは筆者作成です。

予想利益の数値等は税引き前の理論値です。

計算方法は、「億万長者をめざすバフェットの銘柄選択術」(日本経済新聞出版社)を参考にしています。

各種チャートは筆者作成です。

■売上高&売上高成長率

売上高、売上高成長率ともに緩やかな上昇が続いています。

■営業利益&営業利益成長率

営業利益も安定的に上昇しています。

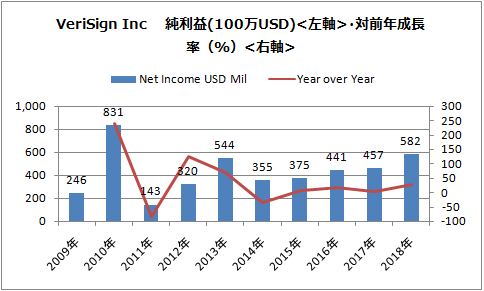

■純利益&純利益成長率

純利益は多少がたつきがあるものの、問題ないレベルではないでしょうか。

■粗利益率&営業利益率

粗利益率、営業利益率は緩やかな上昇傾向となっています。

特に、粗利益率が80%台(日本企業の平均は25%台)、営業利益率は60%台(日本企業の平均は3%台)というのは、ビザやマスターカードなどのワイドモート銘柄と肩を並べるか、それ以上というところです。

ここからも素晴らしいビジネスであることが一目瞭然だと思います。

■キャッシュフロー

フリーキャッシュフローはとても安定的に推移しています。

このあたりからもビジネスの消費者独占的な優位性が見て取れますね。

■株数、株数(2009年=100)

株数は2009年から2018年で約40%程度も減少しており、積極的に自社株買いしていることがわかります。

2018年だけでも約6億ドル(FCFのほとんど!)も自社株買いしています。

日本企業もこのぐらい自社株買いしてくれたらと思わずにはいられませんね。

◆10年後予想株価

■EPS&EPS成長率(実績)

EPS成長率はここのところ、10%~30%の間で推移しております。

特に、安定的なフリーキャッシュフローに伴う自社株買がEPSの成長に大きく寄与していることが伺えます。

2009年から2018年のEPS年平均成長率(CAGR、幾何平均)を機械的に計算すると、約15.7%という結果になりました。

■今後のEPSの推移(予想)

先ほど計算したEPS成長率(15.7%)が今後も続くと仮定した場合の予想EPSの推移です。

2028年では16.96ドルという結果になりました。

■過去のPER(実績)

2009年から2018年における実績PERの上限、平均、下限は次のとおりでした。

<PER上限> PER=94.0

<PER平均> PER=38.7

<PER下限> PER=14.5

■予想株価

予想EPSに実績PER(上限、平均、下限値)をかけて計算した予想株価の推移です。

2028年の予想株価は、PER上限では1594.0ドル、平均では656.9ドル、下限で246.6ドルとなりました。

■予想期待収益率

先ほど計算した予想株価をもとに、2018年末時点の株価(14.29ドル)を基準とした予想期待収益率を計算(CAGR)しています。

2028年の予想期待収益率は、PER上限では26.8%、平均では16.0%、下限で5.2%となりました。

■10年後の予想EPS、予想株価、期待収益率

これまで出てきた数字をまとめています。

2028年では、EPSが16.96ドル、予想株価は、PER上限では1594.0ドル、平均では656.9ドル、下限で246.6ドルとなりました。

また、予想期待収益率は、PER上限では26.8%、平均では16.0%、下限で5.2%となりました。

なお、現在の株価は210.75ドル(2019年6月28日時点)となっており、2009年以降右肩上がりで上昇してきています。

ビザやマスターカードもそうでしたが、すでに2020年の予想株価(PER平均)あたりまで株価は上がっており、これだけ見るとかなりのハイペースという印象を受けますね。

ただ、押し目待ちに押し目なしの典型という気もしますがいかがでしょうか。

◆まとめ

今回はネットインフラ企業のベリサインについて、会社概要、財務分析、10年後予想株価、期待収益率などを振り返りました。ベリサインのビジネスや財務について見てみると、欠かすことのできない企業であり、消費者独占的な優位性を持った素晴らしい企業であることが確認できました。

ベリサインが扱っているドメイン(「.com」や「.net」)ビジネスは、一度登録すると利用者からドメインの数だけ毎年手数料(更新手数料等)がチャリンチャリンと入ってくるため、誰が見ても損をしない素晴らしいビジネスです。

しかし、そんな圧倒的な優位を誇るベリサインにもいくつか注意点があります。

まずは、実のところベリサインもドメインの管理については、ICANN(※)からの委託契約により運営管理しているにすぎないという点です。

(※)Internet Corporation for Assigned Names and Numbers:ドメイン名、IPアドレスなどのインターネット資源の管理を世界規模で行っている非営利団体

そのため、現在の契約期限である2024年11月以降については、ベリサインが「.com」の管理運営を100%引き続き契約できる保証はないということです。

もうひとつは、ドメイン更新価格をいくらにするかなどの価格設定権についても、ICANN、米国商務省との協議が必要で、ベリサインが一方的に更新価格などを決められないということです。

※現時点では、2021年から2024年までの4年間は、年間+7%までベリサインで自由に価格を引き上げられることで合意しているようです。

ただ、現実問題として、ベリサインの経営にもろにインパクトを与えるようなものが発生するとは、今のところ考え難く、仮に発生しても(米国の国益などが絡むため)ある程度のところで落ち着くはずと考えております。(このあたりについてはまた改めて記事にしたいと思います。)

このように、いくつかのリスクはあるものの、ベリサインの素晴らしいビジネスはこの先も継続すると考えており、その結果として、株価の推移も予想値からそれほど大きく離れないのではないかと思っておりますがいかがでしょうか。

よろしければ応援のクリックをお願いいたします。

・免責事項

関連記事:

■消費者独占的企業といえばまずはビザではないでしょうか。MVPの筆頭ですね。

■MVPの一角のマスターカードについてです。

■MVPのもう一角のペイパルについてです。

■MVPのもう一角のペイパルについてです。

コメント