ポイント

- ムーディーズの2028年の予想株価は、PER上限では466.0ドル、平均では212.5ドル、下限で129.7ドル

- 2028年の予想期待収益率は、PER上限では12.8%、平均では4.3%、下限で-0.8%

- ムーディーズ・アナリティクス(MA)のような信用格付け以外のビジネスにも非常に積極的で今後の成長も期待できる。

こんばんは、Yukinosuke(@yukinosuke35)です。

本記事では、バフェット銘柄のムーディーズについて、 会社概要、財務分析、10年後予想株価、期待収益率などを確認します。

◆会社概要

1909年J.ムーディーにより株式と債券、債券格付等の統計マニュアル会社として設立。米国の信用格付け会社で世界最大級であり、信用格付け子会社のムーディーズ・インベスターズ・サービス(MIS)と、金融分析ソフトウェア&サービスのムーディーズ・アナリティクス(MA)の2つからなります。

信用格付けとしてのムーディーズ(MIS)は、スタンダード&プアーズ(SPGI)、フィッチグループとともに3大信用格付け機関の 1つです。

格付けおよび分析は、135以上の国、4,800の会社、4,100の金融機関、17,600の公的機関などが対象となっています。

一方、格付け以外の活動を行うムーディーズ・アナリティクス(MA)は2007年に設立された比較的新しい会社で、リスク分析、財務分析、パフォーマンス分析、経済モデル分析など高度な財務情報と分析ツールを提供しています。

傘下には、Moody's KMV, Moody's Economy.com, Moody's Wall Street Analyticsなどがあります。

また、2017年に30億ユーロ(約32.7憶ドル)でM&Aした世界最大の企業データベース会社のビューロー・ヴァン・ダイク(オランダ)も新たにMAに加わりました。

なお、歴史あるムーディーズも1962年にはDun&Bradstreetにより買収され、2000年にDun&BradstreetによりMoody's Corporation(MCO)としてスピンオフされ現在に至ります。

続いて財務分析です。

◆財務分析

- ソースはモーニングスターUSからです。

- 予想利益の数値等は税引き前の理論値です。

- 計算方法は「億万長者をめざすバフェットの銘柄選択術」(日本経済新聞出版社)を参考にしています。

- 各種チャートは筆者作成です。

- チャート横軸の西暦は会計年度(FY)です。

- ソースはモーニングスターUSからです。

- 予想利益の数値等は税引き前の理論値です。

- 計算方法は「億万長者をめざすバフェットの銘柄選択術」(日本経済新聞出版社)を参考にしています。

- 各種チャートは筆者作成です。

- チャート横軸の西暦は会計年度(FY)です。

■売上高&売上高成長率

売上高は緩やかですが着実に増加傾向が続いています。

2018年の部門別の売上高を見ると、約44憶ドルのうちムーディーズ・インベスターズ・サービス(MIS)が61%、ムーディーズ・アナリティクス(MA)が39%を占めています。

2014年の部門別売上高構成比を見ると、MISが69%($2.3/$3.3)、MAが31%($1.1/$3.3)となっており、MAはここ4年で約8%ポイント増加しています。

年平均成長率(CAGR)は12%という力強い成長であることがわかります。

特に、ここのところのRD&A(Research,Data&Analytics)の伸びは目を見張りますね。

■営業利益&営業利益成長率、純利益&純利益成長率

売上高と同様に営業利益、純利益ともに右肩上がりで増加となっています。

純利益のうち2016年の減少は金融危機時格付け問題を巡る和解金約8.6憶ドルの影響です。

これは余談ですが、スタンダード・アンド・プアーズも同様の問題で約15億ドルを支払っております。

■粗利益率&営業利益率

粗利益率、営業利益率ともに非常に高い値を維持したまま、微増となっています。

粗利益率70%台、営業利益率40%台という高い数字から、ビザやマスターカードと同様に、ムーディーズの信用格付けビジネスは、参入障壁が非常に高く、バフェットの言うところの消費者独占型ビジネスであることがよくわかるのではないでしょうか。

■キャッシュフロー

営業キャッシュフロー、フリーキャッシュフローの伸びも申し分ありませんね。

営業キャッシュフローがほぼそのままフリーキャッシュフローになるという、まさに消費者独占型企業の典型でしょう。

これで1909年設立の老舗企業という訳ですから素晴らしいの一言に尽きますね。

■株数、株数(2009年=100)

2018年の株数は2009年時点と比較して約20%減少しています。

自社株買いの規模は2018年は約2億ドル、2017年は約2億ドル、2016年は約7.4億ドルとやや物足りない印象を受けます。

2019年は約10憶ドル規模の自社株買い予定となっています。

■配当、配当増加率、配当性向

2018年の配当成長率は約16%で、配当性向は約30%です。

配当性向は低くまだまだ余裕が感じられますね。

連続増配は9年です。

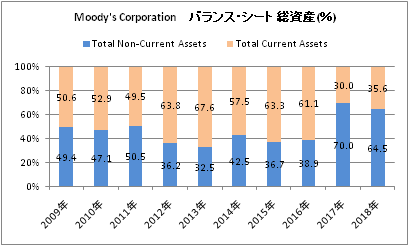

■バランスシート 総資産(%)

バランスシート全体を100%としたときの、流動資産(Currnet Assets:ピンク)と固定資産(Non-Current Assets:青)の構成比です。

直近2018年では固定資産(青)が全体の65%を占めており、その中でも無形固定資産(Intangibles)がその大半であることがわかります。

具体的には、2016年末時点ののれん(Goodwill)は、約10憶ドルでしたが、2017年末時点では約38憶ドルと約3.8倍も膨らんでいます。

買収金額が32憶ドル程度だったですから、ほぼのれん代ということになりますね。

■バランスシート 負債及び株主資本(%)

同様にバランスシート全体を100%としたときの、負債(ピンク)と株主資本(青)の構成比です。

なお、前回ご紹介したマクドナルドと同様、多くの年で債務超過に陥っており、特に長期債務(Long-Term Debt)がバランスシートの大部分(2018年は約56%)を占めております。

長期債務は2018年末で約52憶ドル。単純計算すれば2018年純利益13憶ドルの約4倍(52憶ドル÷13憶ドル)の規模になっています。

長期債務のレベルとしては、純利益の3~4倍までがひとつの目安と一般的に考えられていますので、特に問題になるレベルではないとうことになりますね。

長期債務は2018年末で約52憶ドル。単純計算すれば2018年純利益13憶ドルの約4倍(52憶ドル÷13憶ドル)の規模になっています。

長期債務のレベルとしては、純利益の3~4倍までがひとつの目安と一般的に考えられていますので、特に問題になるレベルではないとうことになりますね。

まあ、マクドナルドに比べるとかわいいレベルに見えてしまいますが、いずれにしても潤沢で強固なキャッシュフローのなせる技というところではないでしょうか。

またこちらもマクドナルド同様、S&Pによる現時点での格付けは、BBB+(上から8番目)という低い格付けになっています。

またこちらもマクドナルド同様、S&Pによる現時点での格付けは、BBB+(上から8番目)という低い格付けになっています。

◆10年後予想株価

■EPS&EPS成長率(実績)

実績EPSの推移です。

2009年から2018年のEPSは、直線(線形)で近似したところ、毎年約0.4ドル増加しています。

■今後のEPSの推移(予想)

先ほど計算したEPSの成長(0.4ドル/年)が今後も続くと仮定した場合の予想EPSの推移です。

計算したところ2028年の予想EPSは8.45ドルという結果になりました。

■過去のPER(実績)

2009年から2018年における実績PERの上限、平均、下限は次のとおりでした。

<PER上限> PER=52.2

<PER平均> PER=22.1

<PER下限> PER=12.3

■予想株価

予想EPSに実績PER(上限、平均、下限値)をかけて計算した予想株価の推移です。

2028年の予想株価は、PER上限では466.0ドル、平均では212.5ドル、下限で129.7ドルとなりました。

■予想期待収益率

先ほど計算した予想株価をもとに、2018年12月末時点の株価(140.04ドル)を基準とした予想期待収益率を計算(CAGR)しています。

2028年の予想期待収益率は、PER上限では12.8%、平均では4.3%、下限で-0.8%となりました。

■10年後の予想EPS、予想株価、期待収益率

これまでの数字をまとめています。

2028年は、予想EPSが8.45ドル、予想株価は、PER上限では466.0ドル、平均では212.5ドル、下限で129.7ドルとなりました。

また、予想期待収益率は、PER上限では12.8%、平均では4.3%、下限で-0.8%となりました。

なお、現在の株価は214.08ドル(2019年9月20日時点)で、これまで右肩上がりで上昇しております。

ただ、今の株価に割安感はありませんね。

◆まとめ

本記事ではムーディーズについて、会社概要、財務分析、10年後予想株価、期待収益率などを確認しました。ビザやマスターカードなどと同様、粗利益率、営業利益率がとても高く、消費者独占型のビジネスであることがわかりました。

また、信用格付け以外のビジネスにも非常に積極的で、MAのここのところの成長は今後もかなり期待できるのではないでしょうか。

信用格付けという高収益事業(MIS)を柱としつつ、MISと親和性は高いが独立したMAという新たな収益源を発展させていく。

バフェットは自伝等で「10年後も安心してホールドできる会社を買え」と言っていますが、ムーディーズはまさにそのとおりの企業ではないでしょうか。

ムーディーズの今後の10年も非常に楽しみですね。

よろしければ応援のクリックをお願いいたします。

・免責事項

関連記事:

■マクドナルドの株主還元姿勢は素晴らしいですね。長期債務についても考察しています。

■消費者独占的企業といえばビザですね。MVPの筆頭です。

■MVPの一角のマスターカードも忘れてはいけませんね。

■消費者独占的企業といえばビザですね。MVPの筆頭です。

■MVPの一角のマスターカードも忘れてはいけませんね。

コメント