ポイント

- ディズニー(DIS)の2029年の予想株価は、PER上限では618.3ドル、平均では505.7ドル、下限で374.3ドル

- 2029年の予想期待収益率は、PER上限では16.8%、平均では14.5%、下限で11.1%

- ストリーミングを中心とする新しい事業形態への転換を急いでおり、大きなターニングポイントを迎えている

こんばんは、Yukinosuke(@yukinosuke35)です。

本記事では、The Walt Disney Company(DIS)について、 会社概要、財務分析、10年後予想株価、期待収益率などを確認します。

◆会社概要

1923年にウォルト・ディズニーとロイ・O・ディズニーにより創業。言わずと知れたミッキーマウスを手掛けている会社ですね。

現在は巨大総合娯楽企業となっています。

主な事業セグメントは次の4つからなります。( FORM 10-K より)

・メディアネットワーク(Media Networks)

→米国内のDisney Channel、Disney Junior、ESPN、ナショナル・ジオグラフィック、3大ネットワークの一つのABCテレビなどの放送事業 など

・パーク、エクスペリエンス&プロダクト(Parks, Experiences and Products)

→ウォルトディズニーワールドリゾート、ディズニーランドリゾート、東京ディズニーリゾートなどのテーマパークやリゾートの運営、キャラクター製品のライセンスなど

・スタジオエンターテインメント(Studio Entertainment)

→ウォルトディズニーピクチャーズ、20世紀フォックス、マーベル、ルーカスフィルム、ピクサー等の映画製作、配給など

・DTCI(Direct-to-Consumer & International)

→米国外のDisney Channel、Disney Junior、ESPNの他、Disney+、ESPN+、Huluなど

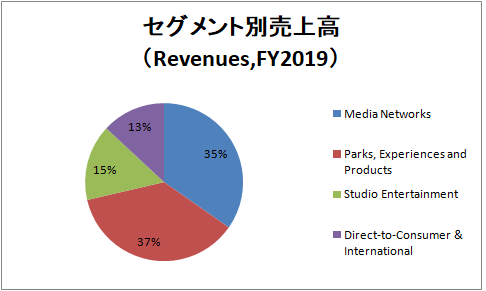

2019年時点のセグメント別の売上高です。

パーク・エクスペリエンス&プロダクト(37%)、メディアネットワーク(35%)、スタジオエンターテインメント(15%)、DTCI(13%)の順になっています。

次に、ディズニーの2005年以降の主なタイムラインです。

2005年3月 ロバート.A.アイガーCEO誕生

2005年9月 香港ディズニーランドオープン

2006年1月 ピクサーを買収(74億ドル)

2009年8月 マーベルエンターテイメントを買収(42.4億ドル)

2012年10月 ルーカスフィルムを買収(40.5億ドル)

2016年6月 上海ディズニーリゾートオープン(約44億ドル)

2017年8月 BAMTech(現:ディズニーストリーミングサービス)への出資比率を75%に

2017年12月 21世紀フォックス一部買収を公表(713億ドル)

2018年4月 ESPN+ 配信開始

2018年12月 Netflixとのコンテンツ提供契約終了

2019年3月 Huluへの出資比率が60%に

2019年11月 Disney+ 配信開始(Disney+・Hulu・ESPN+の3つをまとめたプランもあり)

現アイガーCEOにより、ピクサー、マーベル、ルーカスフィルムを傘下に収め、ほぼ盤石なコンテンツ布陣が完成しています。

加えて、これまでのTV局経由の配信ではなく、消費者へダイレクトにコンテンツを提供できる独自ストリーミング配信(Disney+など)にもいよいよ本腰を入れ、この先の事業戦略の中心に据えています。

ストリーミング配信事業には、ネットフリックスやアマゾンなどの巨大大手がすでにしのぎを削っている訳ですが、ついにディズニーもここに参戦ということになります。

次の10年を考えると、ディズニーにおいてもストリーミングサービス、サブスクリプションという時代の流れは避けられないと判断したようです。

続いて財務分析です。

◆財務分析

- ソースはモーニングスターUSからです。

- 予想利益の数値等は税引き前の理論値です。

- 将来株価の予想方法は「億万長者をめざすバフェットの銘柄選択術」(日本経済新聞出版社)を参考にしています。

- 各種チャートは筆者作成です。

- チャート横軸の西暦は会計年度(FY)です。

- ソースはモーニングスターUSからです。

- 予想利益の数値等は税引き前の理論値です。

- 将来株価の予想方法は「億万長者をめざすバフェットの銘柄選択術」(日本経済新聞出版社)を参考にしています。

- 各種チャートは筆者作成です。

- チャート横軸の西暦は会計年度(FY)です。

■売上高&売上高成長率

売上高は着実に増加傾向です。

2019年は21世紀FOXの買収により大きく増加しています。

■営業利益&営業利益成長率、純利益&純利益成長率

2019年は営業利益、純利益ともに大きく下がる結果となりました。

セグメント別営業利益の推移です。

DTCI(Direct-to-Consumer & International)が全体の足を引っ張る形となっています。

DTCI(Direct-to-Consumer & International)の営業損失の内訳です。

営業経費(operating expenses)が全体の7割以上を占めており、Huluの統合やDisney PlusおよびESPN Plusへの先行投資が大きく影響していると思われます。

■粗利益率&営業利益率

2019年は粗利益率、営業利益率はともに下がる結果となりました。

先ほどのDTCIの影響が大きいと思われますが、ネットフリックスやAmazonがライバルですから、この先しばらくは下がり続けるのではないかと思います。

どのあたりで下げ止まるかは今後のポイントではないでしょうか。

■キャッシュフロー

2019年は営業キャッシュフロー、フリーキャッシュフローともに大きく減少しております。

2019年が今後の成長(衰退?)に向けた大きなターニングポイントであることはほぼ間違いなさそうです。

なお、ディズニーのような巨大老舗企業ですらこのようなメディア戦略転換、組織変革を恐れないところは、企業文化というか、米国企業の素晴らしいところではないでしょうか。

日本の大手老舗企業で果たしてこのような冒険ができる会社がいくつあるでしょうか。。。今までどおりしていればある程度のビジネスはできる訳ですから。

■株数、株数(2010年=100)

2019年の株数は2010年時点と比較して約8%ポイント程度増加しています。

自社株買いの規模は2017年は約93億ドル、2018年は約35億ドル、2019年はなしとなっています。

■配当、配当増加率、配当性向

2019年の配当成長率は約5%で、配当性向は約25%です。

配当性向は低くまだまだ余裕が感じられますが、今後のストリーミング等への投資を考えると配当や自社株買いに資金を振り向けるのは難しいと思われます。

■バランスシート 総資産(%)

バランスシート全体を100%としたときの、流動資産(Currnet Assets:ピンク)と固定資産(Non-Current Assets:青)の構成比です。

直近2019年は、固定資産(青)が全体の85%を占めており、その中でも無形固定資産(Intangibles)が約50%を占めています。

また、のれん(Goodwill)は大きく膨らんでおり、2018年末時点は、約310憶ドルでしたが、2019年末時点では約800憶ドルと約500憶ドルも増加しています。

21世紀FOXの買収金額が713憶ドル程度だった訳ですから、7割程度はのれん代ということでしょうか。

■バランスシート 負債及び株主資本(%)

同様にバランスシート全体を100%としたときの、負債(ピンク)と株主資本(青)の構成比です。

長期債務は2010年時点から約3倍となっており、21世紀FOX買収の影響だと思われますが詳細はよくわかりません。

◆10年後予想株価

■EPS&EPS成長率(実績)

実績EPSの推移です。

2010年から2019年のEPSは、指数で近似したところ、年約14%の増加となりました。

■今後のEPSの推移(予想)

先ほど計算したEPSの成長(14%/年)が今後も続くと仮定した場合の予想EPSの推移です。

将来のストリーミング事業の業績はやや不透明ではあるものの、ひとまずこの数字にて予想しています。

計算したところ2029年の予想EPSは25.73ドルという結果になりました。

■過去のPER(実績)

2009年から2018年における実績PERの上限、平均、下限は次のとおりでした。

<PER上限> PER=22.6

<PER平均> PER=18.2

<PER下限> PER=13.1

■予想株価

予想EPSに実績PER(上限、平均、下限値)をかけて計算した予想株価の推移です。

2029年の予想株価は、PER上限では618.3ドル、平均では505.7ドル、下限で374.3ドルとなりました。

■予想期待収益率

先ほど計算した予想株価をもとに、2019年9月末時点の株価(130.32ドル)を基準とした予想期待収益率を計算(CAGR)しています。

2029年の予想期待収益率は、PER上限では16.8%、平均では14.5%、下限で11.1%となりました。

■10年後の予想EPS、予想株価、期待収益率

これまでの数字をまとめています。

2029年は、予想EPSが25.73ドル、予想株価は、PER上限では618.3ドル、平均では505.7ドル、下限で374.3ドルとなりました。

また、予想期待収益率は、PER上限では16.8%、平均では14.5%、下限で11.1%となりました。

なお、現在の株価は146.50ドル(2020年1月3日時点)で、他の銘柄に比べれば比較的妥当な価格ではないでしょうか。

◆まとめ

本記事ではディズニーについて、会社概要、財務分析、10年後予想株価、期待収益率などを確認しました。これまでの安定した業績から、ストリーミングを中心とする新しい事業形態への転換を急いでおり、巨大エンターテインメント企業であるディズニーに大きなターニングポイントが訪れていることは間違いありません。

その影響もあってか2019年は粗利益率、営業利益率、キャッシュフローなどは悪化する結果となっております。

これらが一時的なものなのかはまだ何とも言えませんが、ディズニーの歴史を振り返れば、幾多の苦難を乗り越えたきたことは言うまでもありませんから、ストリーミング・サブスクリプションという新しい時代にも適応すると個人的には考えております。(そういえば、マイクロソフトもクラウドやサブスクリプションでは当初色々と苦労しましたね。)

現時点ではネットフリックスやAmazonなどとどのように共存するのか不透明なところも多いですが、10年後もディズニーのコンテンツが老若男女を問わず愛されていることは恐らく確実ではないでしょうか。

よろしければ応援のクリックをお願いいたします。

・免責事項

関連記事:

■マイクロソフトもクラウドやサブスクリプションでは当初色々と苦労しましたね。

■アップルもディズニー同様素晴らしい企業ですね。

■消費者独占的企業といえばビザですね。

コメント