ポイント

- ダラー・ゼネラル(DG)の2029年の予想株価は、PER上限では656.03ドル、平均では530.73ドル、下限で438.84ドル

- 予想期待収益率は、PER上限では15.6%、平均では13.2%、下限で11.1%

- 新型コロナウイルスの影響により業績は下がるどころかむしろ好業績に。

こんばんは、ゆきのすけ(@yukinosuke35)です。

本記事では、ダラー・ゼネラル(DG)の会社概要、財務分析データと10年後予想株価、期待収益率を確認します。

◆会社概要

食料品から日曜雑貨までを取り扱う米国1ドルショップの最大手。

投資ファンド・KKRによる2007年の買収以降、見事に復活をとげています。

最近では、サードパーティの物流センターから自社センターへの切り替えを進め、物流効率UP、生鮮食品販売も視野に入れています。(DGフレッシュ)

また、無人レジやオンライン販売、ピックアップサービスなどにも積極的です。(ファストトラック)

さらに、自社ブランド(Clover Valley)も好調で、コロナの影響は今のところ追い風となっています。

主な年表は次のとおりです。

1939年 J.L.ターナーとK.ターナーにより「J.L.Turner and Son」創業

1955年 社名をダラージェネラル・コーポレーションに変更

1968年 NYSEに上場

2002年 店舗数6,000以上、売上高60億ドル到達

2003年 食品市場に参入

2007年 KKRにより約36憶ドル(1株22ドル)で買収(非公開企業へ)

約400の不採算店舗を閉鎖

2009年 NYSEに再上場(1株約22ドル)

2015年 CEOにTodd Vasosが就任

2019年 16,000店舗到達(だいたいファミリーマートの国内店舗数と同じ)

ではさっそく財務分析です。

◆財務分析

- ソースはモーニングスターUSからです。

- 予想利益の数値等は税引き前の理論値です。

- 将来予測の計算方法は「億万長者をめざすバフェットの銘柄選択術」(日本経済新聞出版社)を参考にしています。詳細は「将来予想株価の計算方法に関するメモ」にまとめています。

- 各種チャートは筆者作成です。

- チャート横軸の西暦は会計年度(FY)です。

- ソースはモーニングスターUSからです。

- 予想利益の数値等は税引き前の理論値です。

- 将来予測の計算方法は「億万長者をめざすバフェットの銘柄選択術」(日本経済新聞出版社)を参考にしています。詳細は「将来予想株価の計算方法に関するメモ」にまとめています。

- 各種チャートは筆者作成です。

- チャート横軸の西暦は会計年度(FY)です。

■売上高&売上高成長率

■営業利益&営業利益成長率

■純利益&純利益成長率

ここ数年の売上高は対前年比で約+8%成長、過去10年間右肩上がりで推移しております。

2017年の減税以降、純利益の上昇角度がアップし、2019年は約10%の高い伸びとなっています。

■粗利益率&営業利益率

この10年間の粗利益率は約30%、営業利益率は約8%〜10%で、緩やかに減少傾向となっています。

ただ、小売のなかでも高い粗利益率、営業利益率を維持しており、何らかのモート(堀)があるのは間違いないのではないでしょうか。

キャッシュフローは安定的に推移しており、2017年以降は営業キャッシュフロー、フリーキャッシュフローともに大きく伸びています。

■キャッシュフロー

ただ、出店増に伴う設備投資も拡大傾向です。

参考までに、ウォルマート(WMT)のキャッシュフローも載せておきます。

■株数(Shares)、株数

2019年は約12億ドル、2018年は約10億ドル、2017年は5.8億ドルの自社株買いを実施しております。

■配当(DPS)、配当増加率(DPS成長率)、配当性向(Payout Ratio)

2019年の配当は1.28ドルで、配当成長率は10%、配当性向も20%とかなり低く抑えられています。

予想配当利回りは0.75%と低く、配当利回りで投資するには不向きかもしれませんね。

連続増配は4年です。

バランスシート全体を100%としたときの、流動資産(Currnet Assets:ピンク)と固定資産(Non-Current Assets:青)の構成比です。

2019年は流動資産が約2割、固定資産は約8割を占めています。

流動資産はほぼ在庫(Inventory)となっています。

固定資産は有形固定資産(Net PP&E)、無形資産(Intangibles)となっています。

2019年に有形固定資産が増加した要因は、これまでのサードパーティ主流の物流センターから、自社センターへの切り替えが進んだためだと思われます。

EPS成長率の推移です。

2011年から2020年のEPS年平均成長率(CAGR)を機械的に計算すると年約12.5%の成長率となりました。

先ほど計算したEPS成長率が今後も続くと仮定した場合の予想EPSの推移です。

計算したところ2029年の予想EPSは22.68ドルという結果になりました。

予想EPSに実績PER(上限、平均、下限値)をかけて計算した予想株価の推移です。

2029年の予想株価は、PER上限では656.0ドル、平均では530.7ドル、下限で438.8ドルとなりました。

先ほど計算した予想株価をもとに、2020年1月末時点の株価(153.41ドル)を基準とした予想期待収益率を計算(CAGR)しています。

2029年の予想期待収益率は、PER上限では15.6%、平均では13.2%、下限で11.1%となりました。

これまで出てきた数字をまとめています。

2029年の予想株価は、PER上限では656.0ドル、平均では530.7ドル、下限で438.8ドル、また、2029年の予想期待収益率は、PER上限では15.6%、平均では13.2%、下限で11.1%となりました。

現在の株価は185.66ドル(2020年6月5日時点)で、新型コロナウイルスの影響により一時的に調整しましたが、新高値を試すレンジに入っています。

競業ひしめく小売業で長年に渡り安定して収益を上げつつ、成長の伸びも文句のない、まさにワイドモード銘柄と言えるのではないでしょうか。

また、低価格商品を取り扱うというとこともあり、コロナ禍でも業績が下がるどころか、寧ろ好業績となっています。

なお、同じ1ドルショップでも、業界2位のダラースリーとは、明暗を分ける直近コロナ業績となっており、改めてダラー・ゼネラルの強さがわかる結果となっています。

ご一読くださりありがとうございました。

よろしければ応援のクリックをお願いいたします。

・免責事項

■ペイパルは成長著しい企業です。

予想配当利回りは0.75%と低く、配当利回りで投資するには不向きかもしれませんね。

連続増配は4年です。

■バランスシート 総資産(%)

2019年は流動資産が約2割、固定資産は約8割を占めています。

固定資産は有形固定資産(Net PP&E)、無形資産(Intangibles)となっています。

2019年に有形固定資産が増加した要因は、これまでのサードパーティ主流の物流センターから、自社センターへの切り替えが進んだためだと思われます。

■バランスシート 負債及び株主資本(%)

同様にバランスシート全体を100%としたときの、負債(ピンク)と株主資本(青)の構成比です。

長期負債は約10%でほぼ横ばい、短期負債は数%未満で安定的に推移しています。

2019年に長期負債(Other Long-Term Liabilities)が増加していますが、これも恐らく自社物流センターへの切り替えによるものだと思われますが、詳細はよく分かりません。

長期負債は約10%でほぼ横ばい、短期負債は数%未満で安定的に推移しています。

2019年に長期負債(Other Long-Term Liabilities)が増加していますが、これも恐らく自社物流センターへの切り替えによるものだと思われますが、詳細はよく分かりません。

◆10年後予想株価

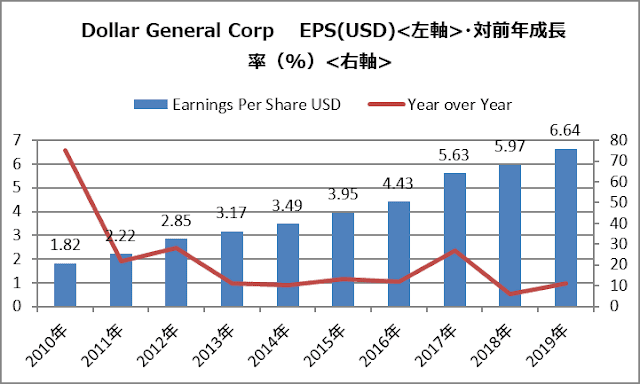

■EPS&EPS成長率(実績)

EPS成長率の推移です。

2011年から2020年のEPS年平均成長率(CAGR)を機械的に計算すると年約12.5%の成長率となりました。

■今後のEPSの推移(予想)

先ほど計算したEPS成長率が今後も続くと仮定した場合の予想EPSの推移です。

計算したところ2029年の予想EPSは22.68ドルという結果になりました。

■過去のPER(実績)

2010年から2019年における実績PERの上限、平均、下限は次のとおりでした。

<PER上限> PER=24.5

<PER平均> PER=19.6

<PER下限> PER=16.0

■予想株価

予想EPSに実績PER(上限、平均、下限値)をかけて計算した予想株価の推移です。

2029年の予想株価は、PER上限では656.0ドル、平均では530.7ドル、下限で438.8ドルとなりました。

■予想期待収益率

先ほど計算した予想株価をもとに、2020年1月末時点の株価(153.41ドル)を基準とした予想期待収益率を計算(CAGR)しています。

2029年の予想期待収益率は、PER上限では15.6%、平均では13.2%、下限で11.1%となりました。

■10年後の予想EPS、予想株価、期待収益率

2029年の予想株価は、PER上限では656.0ドル、平均では530.7ドル、下限で438.8ドル、また、2029年の予想期待収益率は、PER上限では15.6%、平均では13.2%、下限で11.1%となりました。

現在の株価は185.66ドル(2020年6月5日時点)で、新型コロナウイルスの影響により一時的に調整しましたが、新高値を試すレンジに入っています。

◆まとめ

本記事ではダラー・ゼネラルについて、財務分析、10年後予想株価、期待収益率などを確認しました。競業ひしめく小売業で長年に渡り安定して収益を上げつつ、成長の伸びも文句のない、まさにワイドモード銘柄と言えるのではないでしょうか。

また、低価格商品を取り扱うというとこともあり、コロナ禍でも業績が下がるどころか、寧ろ好業績となっています。

なお、同じ1ドルショップでも、業界2位のダラースリーとは、明暗を分ける直近コロナ業績となっており、改めてダラー・ゼネラルの強さがわかる結果となっています。

新型コロナはこの先、まだまだ読めないところがありますが、ダラー・ゼネラルの業績については、個人的には今後も楽観視しています。

よろしければ応援のクリックをお願いいたします。

・免責事項

関連記事:

■コストコも小売業界では独自の位置にいますね。

■マイクロソフトは素晴らしい企業ですね。

コメント