ポイント

- アルファベット(NASDAQ:GOOGL/GOOG)の2029年の予想株価は、PER上限では6260.87ドル、平均では4710.43ドル、下限で3479.33

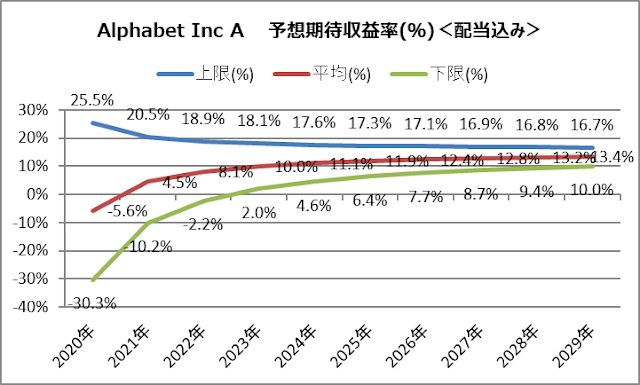

- 2029年の予想期待収益率は、PER上限では16.7%、平均では13.4%、下限で10.0%

- YouTubeの急成長に注目。

こんにちは、ゆきのすけ(@yukinosuke35)です。

本記事では、アルファベットの会社概要、財務分析、10年後予想株価、期待収益率などを確認します。

◆会社概要

Web検索エンジン最大手「Google」を有する持ち株会社。AIから自動運転、量子コンピュータまで多岐に渡るサービスを手掛ける米国のビックテック企業。GAFAMの一角。

9割近くを占める検索技術の圧倒的シェアにより、独禁法違反による訴訟がここのところの懸念材料となっています。

ティッカーの違いは次のとおりです。

・ティッカーのGOOGLはCLASS A株(議決権あり)

・ティッカーのGOOG はCLASS C株(議決権なし)

※CLASS B株は非上場でA株の10倍の議決権があり、創業者が保有しています。

主な年表は次のとおりです。

続いて財務分析です。

売上高は右肩上がりで素晴らしいですね。

純利益も右肩上がりのトレンドとなっています。

2019年の粗利益率、営業利益率は55.6%、22.3%で、減少傾向で推移しています。

営業キャッシュフロー、フリーキャッシュフローともに増加傾向ですが、資本的支出の増減に伴い上下する結果となっています。

配当はありません。

R&Dは微増が続いており、2019年は16.07%となっています。

2010年から2019年のEPS成長率を指数で近似したところ、EPS成長率は15.7%となりました。

先ほど計算したEPS成長率が今後も続くと仮定した場合の予想EPSの推移です。

計算したところ2029年の予想EPSは159.68ドルという結果になりました。

予想EPSに実績PER(上限、平均、下限値)をかけて計算した予想株価帯の推移です。

2029年の予想株価は、PER上限では6260.87ドル、平均では4710.43ドル、下限で3479.33となりました。

先ほど計算した予想株価をもとに、2019年12月末時点の株価(1337.02ドル)を基準とした予想期待収益率を計算(CAGR)しています。

2029年の予想期待収益率は、PER上限では16.7%、平均では13.4%、下限で10.0%となりました。

これまで出てきた数字をまとめています。

2029年の予想EPSは159.68ドル、予想株価は、PER上限では6260.87ドル、平均では4710.43ドル、下限で3479.33となりました。

予想期待収益率は、PER上限では16.7%、平均では13.4%、下限で10.0%となりました。

なお、現在の株価は1787.02ドル(2020年11月27日)で、2010年から約6倍となっております。

数字はいずれも新型コロナの影響前ですが、直近FY20Q3決算では業績が大幅に回復しており、結果的にはコロナの業績への影響はほとんどないと思われます。

ご一読くださりありがとうございました。

よろしければ応援のクリックをお願いいたします。

・免責事項

■年表

1998年 ラリー・ペイジとセルゲイ・ブリンにより「Google」創業

2001年 エリック・シュミットがCEOに就任

2004年 NASDAQでIPO(公募価格1株85ドルで1965.5万株のClassA株)

2005年 Andoroidを0.5億ドルで買収

2006年 YouTubeを16億ドルで買収

2007年 DoubleClickを31億ドルで買収

2011年 ラリー・ペイジがCEOに就任

2011年 モトローラ・モビリティを125億ドルで買収

2014年 DeepMindTechnologiesを約4億ドル(価格非公表)で買収

2014年 2対1の株式分割(議決権なしのCLASS C株付与)

2015年 組織再編により持ち株会社のアルファベット設立

2015年 サンダー・ピチャイがGoogleのCEOに就任

2017年 EU競争法違反(ショッピングサービス)により27億ドルの制裁金(参考)

2018年 EU競争法違反(検索、Android等)により51億ドルの制裁金(参考)

2019年 EU競争法違反(検索用アドセンス)により17億ドルの制裁金(参考)

2019年 サンダー・ピチャイがアルファベットのCEOに就任

2021年 ウェアラブルデバイスのFitbitを21億ドルで買収予定

■ビジネスセグメント

アルファベットの開示ビジネスセグメントは次のとおりです。(Form 10-K より)

・Google Search & other:Google検索(ツールバー検索等含む)、Gmail、Google Map関連検索など

・YouTube ads:YouTube広告

・Google Network Members' properties:AdMob、AdSense、Google Ad Manager など

・Google Cloud:インフラ、データ分析等を含むGoogle Cloud Platform(GCP)、Google Workspace(G Suite)、その他企業向けクラウドサービスなど

・Google other:Google Play、Google Nest ホーム製品、Pixelbook、Pixelフォン、YouTube プレミアムやYouTube TVのサブスクリプション など

・Other Bets:ヘルステックのVerily(ベリリー)、インターネットアクセスのGoogle Fiber、自動運転車のWaymoなど

■セグメント別売上高(構成比)

総売上高の約60%を占めるGoogle検索サービス(Google Search & other)が主力となっています。次に、約13%のアドセンスなどの広告サービス(Google Network Members' properties)、約9%のYouTube広告、約5%のGoogle Cloudと続いています。

■セグメント別売上高(2017年=100)

2017年から見るとGoogle Cloudが約2.1倍、YouTube広告が1.8倍、Google検索サービス(Google Search & other)が1.4倍の成長となっています。

続いて財務分析です。

◆財務分析

- ソースはいずれもモーニングスターUSからです。

- 予想利益の数値等は税引き前の理論値です。

- 将来予測の計算方法は「億万長者をめざすバフェットの銘柄選択術」(日本経済新聞出版社)を参考にしています。詳細は「将来予想株価の計算方法に関するメモ」にまとめています。

- 各種チャートは筆者作成です。

- チャート横軸の西暦は会計年度(FY)です。

- ソースはいずれもモーニングスターUSからです。

- 予想利益の数値等は税引き前の理論値です。

- 将来予測の計算方法は「億万長者をめざすバフェットの銘柄選択術」(日本経済新聞出版社)を参考にしています。詳細は「将来予想株価の計算方法に関するメモ」にまとめています。

- 各種チャートは筆者作成です。

- チャート横軸の西暦は会計年度(FY)です。

■売上高&売上高成長率

■営業利益&営業利益成長率

営業利益も右肩上がりの素晴らしいトレンドですが、近年はやや鈍化しています。

■純利益&純利益成長率

2017年はEUによる27億ドルの制裁金(特殊要因)等により大きく減少しています。

■粗利益率&営業利益率

■キャッシュフロー

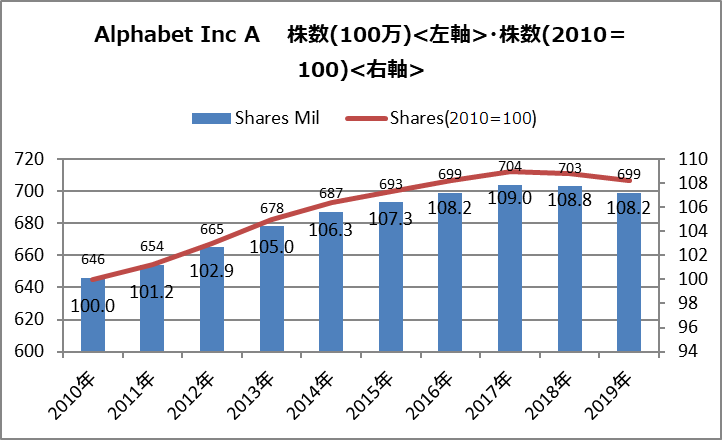

■株数、株数(2010年=100)

CLASS C株について、2019年は184億ドル、2018年は91億ドル、2017年は48億ドルの自社株買いを実施しています。

なお、CLASS A株の自社株買いは実施していません。

■配当、配当性向、配当増加率

■R&D

ちなみに、R&D比率はマイクロソフトが約13%、Amazonが12%、アップルが7%となっており、アルファベットが頭一つ出ています。

■バランスシート 総資産(%)

バランスシート全体を100%としたときの、流動資産(Currnet Assets:ピンク)と固定資産(Non-Current Assets:青)の構成比です。

2019年は流動資産が約6割、固定資産は約4割を占めています。

流動資産は主に現金等(Cash & Short-Term Investments)となっています。

固定資産は主に有形固定資産(Net PP&E)となっています。

なお、参考までに調べてみたところ直近テック企業の現金等(Cash & Short-Term Investments)は、以下のようになっています。

・アップル(1918億ドル、FY20Q4)

・マイクロソフト(1379億ドル、FY20Q3)

・アルファベット(1210億ドル、FY20Q3)

・Amazon(717億ドル、FY20Q3)

■バランスシート 負債及び株主資本(%)

同様にバランスシート全体を100%としたときの、負債(ピンク)と株主資本(青)の構成比です。

長期負債(Long-Term-Debt)は直近では約1.4%、短期負債は0%で、キャッシュリッチ企業であることがよくわかるのではないでしょうか。

◆10年後予想株価

■EPS&EPS成長率(実績)

■今後のEPSの推移(予想)

計算したところ2029年の予想EPSは159.68ドルという結果になりました。

■過去のPER(実績)

過去10年の実績PERの上限、平均、下限は次のとおりです。

<PER上限> PER=39.2

<PER平均> PER=29.5

<PER下限> PER=21.8

■予想株価

2029年の予想株価は、PER上限では6260.87ドル、平均では4710.43ドル、下限で3479.33となりました。

■予想期待収益率

2029年の予想期待収益率は、PER上限では16.7%、平均では13.4%、下限で10.0%となりました。

■10年後の予想EPS、予想株価、期待収益率

2029年の予想EPSは159.68ドル、予想株価は、PER上限では6260.87ドル、平均では4710.43ドル、下限で3479.33となりました。

予想期待収益率は、PER上限では16.7%、平均では13.4%、下限で10.0%となりました。

なお、現在の株価は1787.02ドル(2020年11月27日)で、2010年から約6倍となっております。

大統領選挙前まではFY20予想株価レンジ内にありましたが、FY20Q3決算がよかったこともあり、急ピッチで突き抜けてしまいました。

◆まとめ

本記事ではアルファベットについて、会社概要、財務分析、10年後予想株価、期待収益率などを確認しました。数字はいずれも新型コロナの影響前ですが、直近FY20Q3決算では業績が大幅に回復しており、結果的にはコロナの業績への影響はほとんどないと思われます。

また、広告収入なども戻ってきていることから、次期Q4決算も心配はなさそうです。

これらもあってか、GAFAMの中では比較的出遅れていた株価でしたが、ここのところ連日の上昇となっています。

あと、個人的にではありますが今年はYouTubeの閲覧時間がかなり増えたと実感しており、YouTubeコンテンツの種類と質の両方が増していることが要因ではないかと思っております。(そういえば、米国株情報のYouTubeチャンネルもかなり増えましたね~。)

YouTubeについては、売上全体への貢献度はまだまだ低いですが、ここのところ急成長しており、この先、アルファベットの収益の柱の一つになる可能性が高いのではないかと思っています。(→おおよそ3年で倍の成長速度なので、あと6年ぐらいすれば検索サービスと並ぶ売上高となっているかも。)

独禁法関連訴訟、再度の新型コロナによる景気減速懸念など、この先の視界が良好とは言えないアルファベットですが、抱えるサービス群のポテンシャルを考えると、調整した際は積極的に拾っていきたい銘柄ではないでしょうか。

よろしければ応援のクリックをお願いいたします。

・免責事項

関連記事:

■アップルも絶好調ですね。

■マイクロソフトも素晴らしい企業です。

コメント